Covid-19aren krisialdia dela-eta kalteberatasun-maila handiena duten pertsonak babeste aldera, hipotekaren ordainketak eteteko aukera ezarri da, besteak beste. Kalteberatasun ekonomikoko egoeran dauden pertsonei, fidatzaileei eta abal-emaileei laguntzen die neurri horrek.

Luzamendua eskatzeko epea alarma-egoera kendu eta 45 egunera amaituko da. Gehienez ere hiru hilabetez etengo dira hipoteka-kuotak, eta eskaera bankuan egin behar da. Eskaera aurkeztu denetik 15 egun ditu bankuak luzamendua aplikatzeko, eta automatikoki egin behar du.

Zer dakar berekin luzamenduak?

Hipoteka-zorra etengo da, eta, beraz, hartzekodunak ezingo du eskatu hipoteka-kuota edo hura osatzen duten kontzeptuak (kapitalaren amortizazioa edo interesak) ordain diezazkiotela, ez osorik, ez zati batean. Luzamendua aplikatu ezean zordunari eskatu beharko litzaizkiokeen zenbatekoak ez dira mugaeguneratutzat hartuko.

Luzamendua indarrean dagoen bitartean, ez da aplikatuko kontratuan jasota dagoen aurretiaz mugaeguneratzeko klausula, ezta interesak ere (ez arruntak, ez berandutze-interesak).

Luzamenduaren ondorioz, maileguaren iraupena luzatuko da; etenaldiak zenbat hilabete iraun duen, horrenbeste.

Neurri hori eska daiteke, hipoteka-maileguaren xedea hauetako bat bada:

Ohiko etxebizitza.

Enpresaburuek eta profesionalek garatzen duten jarduera ekonomikoari atxikitako higiezinak.

Ohiko etxebizitza ez diren beste etxebizitza batzuk, alokatuta daudenak, baldin eta hipoteka-zordun pertsona fisikoak –etxebizitzen jabea eta errentatzailea berau– ez badu alokairuaren errenta jaso alarma-egoera indarrean jarri zenetik, edo alarma-egoera amaitu eta hilabeteko epea igaro bitartean.

Zer baldintza bete behar ditut?

Langabezian egotera pasatu behar izan duzu; enpresaburua edo profesionala bazara, fakturazioan galera nabarmena eduki behar izan duzu, gutxienez % 40koa.

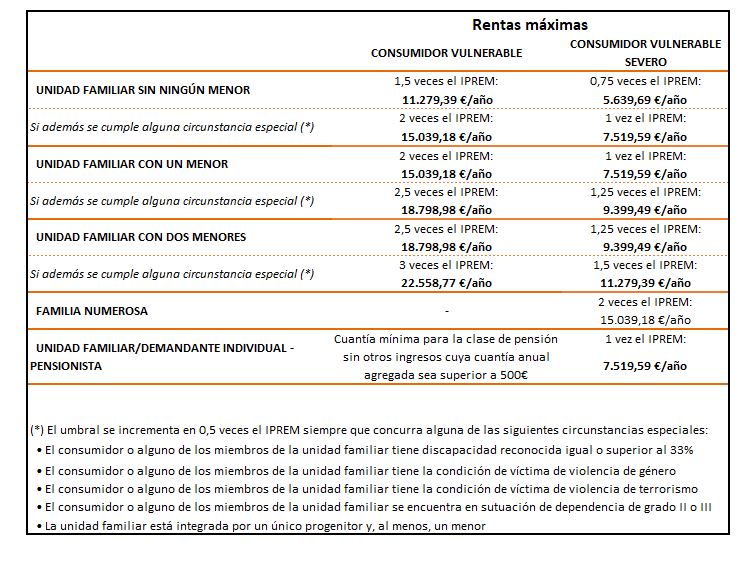

Familia-unitateko kideen diru-sarreren baturak ezin du izan IPREM [1] baino hiru bider handiagoa, luzamendua eskatu aurreko hilabetean.

Hipoteka-luzamenduaren xede izan daitezkeen hipoteka-maileguen guztizko kuotak eta oinarrizko gastu eta hornidurak [2] batuta lortzen den zenbatekoa gutxienez familia-unitateko kide guztien diru-sarrera garbien % 35 izango da.

Krisialdiaren ondorioz, etxebizitzara bideratzen diren ahaleginak nabarmen handitu behar izan dira; hau da, hipoteka-kuotak gutxienez 1,3 aldiz handiagoa izan behar du.

{kind=link}

Zer da «familia-unitatea»?

Hauek dira familia-unitateko kideak: zorduna; haren ezkontidea –legez bananduta ez badago– edo izatezko bikotekide gisa inskribatuta dagoena, eta etxebizitzan bizi diren seme-alabak –edozein adinekoak, baita tutoretzan, zaintzan edo familia-harreran bizi direnak ere– eta haien ezkontideak –legez bananduta ez badaude– edo izatezko bikotekide gisa inskribatuta daudenak, etxebizitzan bizi badira.

Aurkeztu behar den dokumentazioa

Luzamendu-eskaerarekin batera, honako hauek aurkeztu behar dira:

Langabezia-ziurtagiria, non adieraziko baita langabezia-prestazioen edo -subsidioen kontzeptuan zenbat diru jaso den hilean.

Autonomoa izanik jarduera eten bada, Zerga Administrazioko Estatu Agentziak edo, hala badagokio, autonomia-erkidegoko organo eskudunak egindako ziurtagiria, interesdunak deklaratutako jarduera-etetearen gainekoa.

Etxebizitzan zenbat pertsona bizi diren egiaztatzeko:

Familia-liburua, edo izatezko bikotea osatu izanaren egiaztagiria.

Etxebizitzan erroldatuta dauden pertsonen errolda-agiria, egiaztagiriak aurkeztu diren uneari eta aurreko sei hilabeteei dagokiena.

Desgaitasuna, mendekotasuna edo lanerako ezintasun iraunkorra deklaratzen duen agiria.

Ondasunen titulartasuna egiaztatzeko:

Indizeen Erregistroaren ohar soila, familia-unitateko kide guztiei buruzkoa.

Ohiko etxebizitzaren, alokatutako etxebizitzaren edo jarduera ekonomikoari atxikitako higiezinaren salerosketa-eskriturak, baita hipoteka-maileguen eskriturak ere.

Errentamendu-kontratua, luzamendua ohiko etxebizitza ez den beste etxebizitza baterako eskatu bada.

Zordunaren erantzukizunpeko adierazpena, nahikoa baliabide ekonomikorik ez duela jotzeko baldintzak betetzeari buruzkoa.

Dokumentaziorik ezean, erantzukizunpeko adierazpena aurkez daiteke, eta han justifikatuko da espresuki zergatik ezin izan den dokumentazioa aurkeztu –arrazoiek osasun-krisialdiarekin zerikusia izan behar dute–. Aurkeztu gabe geratu diren dokumentuak alarma-egoera eta haren luzapenak amaitu eta hilabeteko epean aurkeztu beharko dira.

1. Kasu bereziak:

IPREM x 4, familia-unitateko kideren batek gutxienez ehuneko 33ko desgaitasuna onartuta badauka edo mendekotasun-egoeran edo gaixo badago, eta horren ondorioz lan egiteko ezintasun iraunkorra egiaztatuta badauka.

IPREM x 5, hipoteka-zordunak garun-paralisia, gaixotasun mentala edo desgaitasun intelektuala badu, gutxienez ehuneko 33ko desgaitasun-gradua onartuta; desgaitasun fisikoa edo sentsoriala badu, gutxienez ehuneko 65eko desgaitasun-gradua onartuta; edo gaixotasun larria badu, zeinaren ondorioz egiaztatuta baitago gaixoa edo haren zaintzailea ezinduta dagoela jarduerak egiteko.

Muga horiek IPREM halako 0,1 handituko dira, familia-unitatearen kargura dagoen semealaba bakoitzeko (IPREM halako 0,15, familia gurasobakarren kasuan) edo familia-unitatean dagoen 65 urtetik gorako pertsona bakoitzeko.

2. Oinarrizko gastu eta hornidurak

Elektrizitatea, gasa, berokuntzarako gasolioa, txorrotako ura, telekomunikazio finko eta mugikorreko zerbitzuak eta jabeen erkidegora egin behar diren ekarpenak, baldin eta ohiko etxebizitzari dagozkionak badira.